| پ@پ@‹à—کڈمڈ¸‚ئ•é‚炵‚ج•د‰»پ@ |

|

|

| پ،‹à—ک‚جژي—قپ@پF |

|

| ’·ٹْ‹à—کپEڈمڈ¸‚ج‹ا–ت‚ضپEپEپEپEپEپEپEپEپEپE |

ƒCƒ“ƒtƒŒ—\‘z‚©‚ç’·ٹْ‹à—ک‚ھڈمڈ¸‚ج‹ا–ت‚ة‚ ‚é‚ھپA‹âچs‚ج—a‹à‹à—ک‚ھڈم‚ھ‚ء‚½–َ‚إ‚ح‚ب‚¢پBپ@گ¶ٹˆ‚ة‚ا‚ج‚و‚¤‚ب‰e‹؟‚ھ‚ ‚é‚ج‚©پA‹à—ک‚ئ‚ح‰½‚©پA‚ا‚ج‚و‚¤‚ةŒˆ‚ـ‚é‚ج‚©پA‚ب‚ا‚ة‚آ‚¢‚ؤˆب‰؛پAڈ—گ«ƒtƒ@ƒCƒiƒ“ƒVƒƒƒ‹ƒvƒ‰ƒiپ[‚ج‰ًگàپB |

| ‹à—ک‚ئ‚ح‚»‚à‚»‚à‰½‚ٌ‚ب‚ج‚©پEپEپEپEپEپEپE |

‹à—ک‚ئ‚حپu‚¨‹à‚جژg—p—؟پvپ@پEپ@چDŒi‹C‚ة‚ب‚é‚ئگف”ُ“ٹژ‘‚âڈء”ï‚ھٹˆ”‚ة‚ب‚èپA‚¨‹à‚ھ“®‚پ@پEپ@‚¨‹à‚ھ‘ٍژRژg‚ي‚êپA‚»‚جپuژg—p—؟پF‹à—کپv‚ًچ‚‚‚µ‚ؤ‚à‚ف‚ب‚ھ—~‚µ‚ھ‚è‚ـ‚· |

| ‹à—ک‚ة‚ح—lپX‚بژي—ق‚ھ‚ ‚éپEپEپEپEپEپEپEپE |

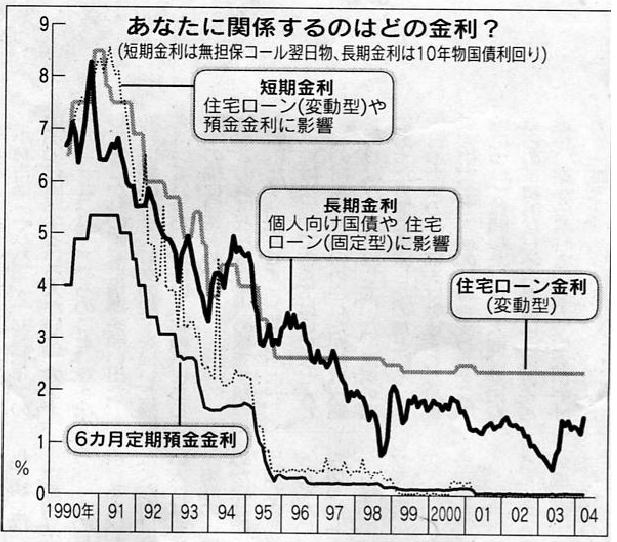

’Zٹْ‹à—کپFٹْٹش‚ھ‚P”Nˆب“à‚ج‚à‚جپ@پ@’·ٹْ‹à—کپFٹْٹش‚ھ‚P”N‚ً’´‚¦‚é‚à‚ج

|

| پ@پ@پ@’Zٹْ‹à—کپEپEپEپEپEپEپEپEپEپEپEپEپEپEپEپEپEپE |

’Zٹْ‹à—ک‚ح“ْ–{‹âچs‚ھƒRƒ“ƒgƒچپ[ƒ‹‚µˆص‚پAچإ‹ك‚à’ل‚¢گ…ڈ€‚ةگک‚¦’u‚©‚ꂽ‚ـ‚ـ |

| پ@پ@پ@’·ٹْ‹à—کپEپEپEپEپEپEپEپEپEپEپEپEپEپEپEپEپEپE |

’·ٹْ‹à—ک‚حŒi‹C‚ب‚اŒoچدژہ‘ش‚ً”½‰f‚µ‚ؤ“®‚«ˆص‚¢پ@پEپ@’·ٹْ‹à—ک‚ج‘م•\ٹi‚حگV”‚جڈ\”N•¨چ‘چآ‚ج—ک‰ٌ‚è |

| پ@پ@پ@پ@پ@Œإ’èŒ^‹à—کپEپEپEپEپEپEپEپEپEپEپEپEپEپE |

ژط‹à‚â‰^—p‚جچغپA‹à—ک‚ھ•د‚ي‚ç‚ب‚¢Œإ’èŒ^پ@پF

پ@’ل‹à—ک‚جژ‘م‚ھڈI‚èڈمڈ¸‚ةŒü‚©‚¢‚»‚¤‚ب‚ئ‚«‚جŒ´‘¥‚حپ@پuژط‹à‚ح’·ٹْŒإ’èŒ^پv |

| پ@پ@پ@پ@پ@•د“®Œ^‹à—کپEپEپEپEپEپEپEپEپEپEپEپEپEپE |

‹à—ک‚ھŒoچدڈîگ¨‚ة‚و‚èڈم‰؛‚·‚é‚ج‚ھ•د“®Œ^پ@پF

پ@’ل‹à—کژ‘مڈI‚ي‚è‚ج“¯ڈم‹ا–ت‚إ‚جŒ´‘¥‚حپ@پu‰^—p‚ح•د“®‹à—کŒ^‚إپAŒإ’èŒ^‚إ‚ ‚ê‚خ’Zٹْ‚جڈ¤•i‚ًپv‚ئ‚ج‚±‚ئ‚إ‚· |

| پ،ژط‹à‚ة‚آ‚¢‚ؤچl‚¦‚ؤ‚ف‚و‚¤پ@پFپ@پ@پ@پ@ڈZ‘îƒچپ[ƒ“‚ج—ل‚إپAˆب‰؛گà–¾ |

| ’·ٹْŒإ’èŒ^‚إ‚جƒچپ[ƒ“پEپEپEپEپEپEپEپEپEپEپEپE |

ٹù‚ة’·ٹْŒإ’èŒ^‚إژط‚è‚ؤ‚¢‚éگl‚حپAچ،Œم‹à—ک‚ھڈم‚ھ‚ء‚ؤ‚à‰e‹؟‚ھ‚ب‚¢ |

| ’·ٹْ•د“®Œ^‚إ‚جƒچپ[ƒ“پEپEپEپEپEپEپEپEپEپEپEپE |

•د“®Œ^‚إ‚جƒچپ[ƒ“‚ج—لپFپ@‚Q‚O‚O‚O–œ‰~‚ً‚Q‚T”N•شچد‚ج•د“®Œ^‚إژط‚è‚ؤ‚¢‚éڈêچ‡پAپ@Œ»چف•د“®ƒچپ[ƒ“‚ج‹à—ک‚ح–ٌ2.375%‚إ‚·‚ھپA‚R”N–ع‚©‚ç‚Q%ڈمڈ¸‚µ‚ؤ4.375%‚ة‚ب‚ء‚½‚ئ‚µ‚½‚çپA‘چ•شچدٹz‚ح3152–œ‰~‚ئپA‹à—کڈمڈ¸‘O‚ة”ن‚ׂؤ–ٌ‚T‚O‚O–œ‰~‚à•شچدٹz‚ھ‘‚¦‚ؤ‚µ‚ـ‚¤پ@پEپ@‚إ‚·‚ھ4.375%‚ح‰ك‹ژ‚ج‰ك‹ژ‚ج‹à—ک‚©‚ç‚ف‚é‚ئچ‚‚·‚¬‚é‚ئ‚¢‚¤گ…ڈ€‚إ‚ح‚ب‚¢پ@پiگ}‚P

ژQڈئپj |

| پ@پ@Œإ’è‹à—کŒ^‚ة•دچX‚µ‚½•û‚ھپHپEپEپE |

‚»‚±‚ح“‚¢‚ئ‚±‚ëپ@پFپ@•د“®Œ^‚جگ…ڈ€‚حپAŒ´‘¥“I‚ة‚حٹé‹ئŒü‚¯‚ج‘ف‚µڈo‚µ‹à—ک‚جژw•W‚إ‚ ‚é’Zٹْƒvƒ‰ƒCƒ€ƒŒپ[ƒgپi’Zƒvƒ‰پj‚ة‚P%ڈمڈو‚¹‚µ‚ؤŒˆ‚ـ‚è‚ـ‚·پ@پEپ@‚»‚ج’Zƒvƒ‰‚حپA“ْ‹â‚ج‹à—Zگچô‚ة‰e‹؟‚³‚êپA“––ت‹}ڈمڈ¸‚·‚錜”O‚حڈ¬‚³‚»‚¤پ@پEپ@Œoچدژہ‘ش‚ً”½‰f‚µ‚ؤ“®‚’·ٹْ‹à—ک‚ئ•K‚¸‚µ‚àکA“®‚·‚é–َ‚إ‚ح‚ب‚¢ |

| پ@پ@پ@پ@Œإ’èŒ^‚ج•û‚ھچ‚‚¢پEپEپEپEپEپEپEپEپE |

پ@پ@ˆê”ت“I‚ة‚حŒإ’èŒ^‚ج•û‚ھپA•د“®Œ^‚و‚èچ‚‚¢‚ج‚إپA‚µ‚خ‚ç‚’Zٹْ‹à—ک‚ھڈم‚ھ‚ç‚ب‚¢‚ئٹmگM‚إ‚«‚é‚ب‚çپA•د“®Œ^‚ج‚ـ‚ـ‚ة‚µ‚ؤ‚¨‚‚ج‚à‘I‘ًژˆ‚ج‚ذ‚ئ‚آ |

| پ@پ@پ@پ@گS”z‚بگl‚حŒإ’èŒ^‚ةپEپEپEپEپEپEپEپE |

پ@پ@ڈم‹L‚ح‚¢‚¦‚é‚à‚ج‚جپA‚½‚¾پu’·ٹْ“I‚ة‚ف‚ؤپA‹à—ک‚حڈمڈ¸‹ا–ت‚ة“ü‚ء‚½پvپi‚ف‚¸‚ظڈطŒ”ƒ`پ[ƒtƒCƒ“ƒXƒgƒ‰ƒeƒWƒXƒg’kپj‚ئŒ©‚éگê–ه‰ئ‚ھ‘‚¦‚ؤ‚¢‚é‚ج‚àژ–ژہپ@پEپ@‹à—ک‚حڈم‚ھ‚é‚ئ‚«‚ح‹}‚بڈêچ‡‚ھ‘½‚¢‚ج‚إپA‹à—ک‚ھڈم‚ھ‚è‚»‚¤‚ب‚çپAژط‹à‚جŒ´‘¥‚إ‚ ‚é’·ٹْŒإ’èŒ^‚ةگط‘ض‚¦‚é‚ج‚à‚و‚¢ |

|

پ@پ@پ@پi گ}پ@‚P پj |

پ@پ@پi گ}پ@‚Q پj |

| پ@پ@. |

|

|

|

| پ،‰^—p‚ة‚آ‚¢‚ؤچl‚¦‚ؤ‚ف‚و‚¤پ@پFپ@پ@پ@پ@پ@—ک‘§ٹْ‘ز‚ج‰^—p‚حپAژط‹à‚ئ‚ح‹t‚جچl‚¦•û‚ة‚ب‚éپ@ |

| ‰^—p‚حچ‚—ک‰ٌ‚è‚ً‘_‚¤پEپEپEپEپEپEپEپEپEپEپEپE |

’ل‹à—ک‚إ’·ٹْٹش‚¨‹à‚ًŒإ’肵‚ؤ‚µ‚ـ‚¤‚ج‚ح‚à‚ء‚½‚¢‚ب‚¢پ@پEپ@’Zٹْ‚©پE’·ٹْ•د“®Œ^‚ج‰^—pڈ¤•i‚ً‘I‚ش‚ׂ«‚إ‚µ‚ه‚¤ |

| پ@پ@•د“®Œ^‚ً‘I‚شپEپEپEپEپEپEپEپEپEپEپEپEپEپEپEپE |

•د“®Œ^‚ج‰^—p‘خڈغ‚ئ‚µ‚ؤ‘م•\“I‚ب‚à‚ج‚حپAŒآگlŒü‚¯چ‘چآ‚إ‚ ‚éپ@پEپ@‹à—ک‚حڈ\”N•¨چ‘چآ‚ةکA“®‚³‚¹پA”¼”NŒم‚ئ‚ةŒ©’¼‚³‚ê‚éژd‘g‚فپ@پEپ@‹à—ک‚ھڈمڈ¸‚·‚ê‚خ‚»‚جƒپƒٹƒbƒg‚ًژَ‚¯‚ç‚ê‚é |

| پ@پ@•،—ک‚إ‰^—p‚·‚é‚و‚¤گSٹ|‚¯‚éپEپEپEپE |

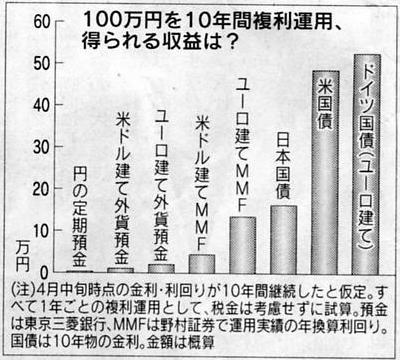

‚ا‚ٌ‚بژٹْ‚إ‚à‰^—p‚ح•،—ک‚إپ@پEپ@–ˆŒژ‚P–œ‰~‚أ‚آگد‚ف—§‚ؤ•،—ک‚إ‰^—p‚·‚é‚ئپA‚R‚O”NŒم‚ة‚حŒ³–{‚R‚U‚O–œ‰~‚ة‘خ‚µپA‹à—ک‚P%‚إ‚à‚S‚Q‚O–œ‰~پiƒvƒ‰ƒX‚U‚O–œ‰~پjپA‹à—ک‚T%‚إ‚ ‚ê‚خ830–œ‰~پiƒvƒ‰ƒX470–œ‰~پj‚ئ‚ب‚é |

| ٹO‰فŒڑ‚ؤڈ¤•i‚ة‚حˆ×‘ضƒٹƒXƒNپEپEپEپEپEپE |

گ}‚Q‚ةپA‚P‚O‚O–œ‰~‚ً‚P‚O”Nٹش•،—ک‰^—p‚µ‚½‚ئ‚«‚جژû‰v‚ج”نٹr‚ًƒOƒ‰ƒt‚ة‚µ‚ؤژ¦‚µ‚ؤ‚¢‚éپ@پEپ@“ْ–{‚جچ‘چآ‚ئ’èٹْ—a‹àپ@پEپ@ٹO‰فŒڑ‚ؤچ‘چآپE‚l‚l‚eپE—a‹à‚ب‚ا‚ج”نٹr‚إپA‚g‚P‚Uپ^‚Sژ“_‚ج‹à—ک‚إ‚ج‰¼’è’lپ@پEپ@گإ‹àچl—¶‚ب‚µ‚إ‚جٹTژZ’l |

| •ھ”zŒ^“ٹژ‘گM‘ُپEپEپEپEپEپEپEپEپEپEپEپEپEپEپEپE |

‚±‚ج“ٹژ‘گM‘ُ‚حپAچ‚—ک‰ٌ‚è‚إچإ‹كگl‹C‚ھچ‚‚¢‚ھپA–ˆŒژ•ھ”z‹à‚ً–ل‚ء‚ؤ‚µ‚ـ‚¤‚ج‚إپA•،—ک‰^—p‚جƒپƒٹƒbƒg‚ًژج‚ؤ‚ؤ‚µ‚ـ‚¤–ـ‘ج–³‚¢“ٹژ‘–@‚إ‚ ‚é |

| پ،ƒٹƒ“ƒNڈWپ@پFپ@پ@پi‚»‚ج‚Pپj |

|

| ƒچپ[ƒ“‚ئ‹à—ک‚جٹضکAپ@پ@ |

ٹeژيƒچپ[ƒ“‚ج”نٹrƒTƒCƒgپ@پ@“ْ–{‚ج‹à—Zگچôپ@پ@—ک‘§گ§Œہ–@پEڈoژ‘–@پ@پ@‹à—Zگچô‚ظ‚©پE“ْ‹âƒTƒCƒgپ@پ@ƒ}ƒNƒچŒoچد‚جŒ©’ت‚µپi‚g‚P‚U/‚QپEForeignPressCenterپjپ@پ@ |

| پ@پ@پ@ |

|

| پ@پ@پ@ |

|

| پ@پ@ٹO‰فŒڑ‚l‚l‚e‘I‚ر‚جƒcƒ{پE’چˆس“_پ@پ@پ@پi“ْ–{ŒoچدگV•·ژذپ@ƒoƒ“ƒRƒNپFپ@’·”ِ‹vژkپjپ@ |

| پ@پ@پ@ |

|

| پ،ٹO‰فŒڑ‚ؤڈ¤•i‚ھ‰½Œجچ،گl‹Cچ‚‚ب‚جپHپ@پFپ@ |

| ‰~چ‚‚جچ،‚ھƒ`ƒƒƒ“ƒXپEپEپEپEپEپEپEپEپEپEپEپEپE |

‰~‘ٹڈê‚ھ‚Pƒhƒ‹‚P‚P‚O‰~‚ً“ث”j‚µ‚½‚RŒژˆبچ~پAٹO‰ف‚l‚l‚e(ƒ}ƒlپ[پEƒ}پ[ƒPƒbƒgƒtƒ@ƒ“ƒh)‚ج”„‚êچs‚«‚ھچD’²پ@پEپ@ˆب‰؛چD’²‚جڈَ‹µ‚ئ’چˆس“_‚ة‚آ‚¢‚ؤ |

| ٹO‰ف‚l‚e‚e‚ئ‚حپE‰½Œجگl‹CپEپEپEپEپEپEپEپEپE |

ٹCٹOŒِژذچآ‚ب‚ا‚ض“ٹژ‘‚µپA‰^—p‰v‚ً•ھ”z‚·‚é“ٹژ‘گM‘ُپ@پEپ@ڈطŒ”‰ïژذ‚â‹âچs‚ب‚ا‚إچw“ü‚·‚éپ@پEپ@‰^—pژں‘و‚إ—ک‰ٌ‚è‚ھ•د‚ي‚èپAŒ³–{ٹ„‚ê‚à‚ ‚éپ@پEپ@—a‹à‚و‚è‰^—pƒٹƒXƒN‚ھچ‚‚¢•ھپA—ک‰ٌ‚è‚حچ‚‚¢ |

| پ@پ@’èٹْ‚و‚è—ک‰ٌ‚è‚ھچ‚‚¢پEپEپEپEپEپEپEپEپE |

ˆê”ت“I‚ب•ؤƒhƒ‹’èٹْ‚ھ”N—ک‚O.‚T%‚ة‘خ‚µ•ؤƒhƒ‹‚l‚e‚e‚ج”Nٹ·ژZ—ک‰ٌ‚è‚ح‚O.‚T%’ِ“x‚ ‚é |

| پ@پ@گإگ§–ت‚ب‚ا‚إ‚à—ک“_‚ھ‘½‚¢پEپEپEپEپE |

‚l‚l‚eپA—a‹à‚ئ‚à‚ةپA—ک‘§•”•ھ‚ة20%‚جگإ—¦‚ھٹ|‚©‚é‚ج‚ح“¯‚¶پ@پEپ@‚½‚¾ˆ×‘ضچ·‰v‚ةٹض‚µ‚ؤ‚حٹO‰ف‚l‚e‚e‚ح”ٌ‰غگإپiٹO‰ف—a‹à‚ھژGڈٹ“¾‚ئ‚³‚ê‚éڈêچ‡‚à‚ ‚éپj |

| پ@پ@‰ً–ٌ‚à‚إ‚«‚éپEپEپEپEپEپEپEپEپEپEپEپEپEپEپEپE |

ٹO‰ف’èٹْ—a‹à‚حŒ´‘¥“r’†‰ً–ٌ‚ھڈo—ˆ‚ب‚¢‚ھپAٹO‰ف‚l‚e‚e‚ح—‚“ْ‚©‚ç‰ً–ٌ‚ھ‚إ‚«‚é |

| پ@پ@ڈ¤•iژ©‘ج‚جƒٹƒXƒN‚جŒyŒ¸پEپEپEپEپEپEپE |

چ‘“à‚à‚ج‚l‚e‚eپiƒGƒ“ƒچƒ“–â‘è‚ھ‚ ‚ء‚½پj‚ئٹO‰فŒڑ‚l‚e‚e‚ح•ت•¨پ@پEپ@ٹO‰فŒڑ‚l‚e‚e‚حˆہ‘Sگ«‚ًچ‚‚ك‚邽‚ك‚ةپA

پu“ٹژ‘‚·‚éچآŒ ‚ج’·ٹْٹi•t‚¯‚ًƒVƒ“ƒOƒ‹‚`ˆبڈمپA–ٹْپiڈٹزپj‚ـ‚إ‚ج•½‹دژc‘¶ٹْٹش‚ً‚X‚O“ْˆب“àپv‚ب‚ا‚جگ§Œہ‚ً‚µ‚ؤ‚¢‚é |

| پ،ٹO‰فŒڑ‚l‚e‚e‰^—p‚جƒmƒEƒnƒEپ@پFپ@پ@پ@پ@پi‰^—p‚جژd•û‚إ”N‚O.‚R%‚à‚جچ·‚ھ‚إ‚éپjپ@ |

| ٹْٹش‚ھ’·‚ك‚جڈ¤•i‚ظ‚اچ‚—ک‰ٌ‚èپEپEپE |

ˆہ‘Sگ«‚ًڈdژ‹‚µ‚ؤچ‚‚¢ٹi•t‚¯‚إپA’Zٹْ‚جڈ¤•i‚ً‘I‚ش‚ئ—ک‰ٌ‚è‚ح’ل‚پA‹t‚ةٹْٹش‚ھ’·‚ك‚جڈ¤•i‚ة“ٹژ‘‚·‚ê‚خچ‚‚‚ب‚éپ@پEپ@چw“üژ‚ة‚حپA•ؤƒ€پ[ƒfƒBپ[ƒYپEƒCƒ“ƒxƒXƒ^پ[ƒYپEƒTپ[ƒrƒX‚ب‚ا‚ھŒِ•\‚µ‚ؤ‚¢‚éٹi•t‚¯‚ًژQچl‚ة‚µ‚½‚¢پ@پ@پ@ƒ€پ[ƒfƒBپ[ƒYٹi•t‚¯‹Lچ†‚ة‚آ‚¢‚ؤپ@پ@ƒ€پ[ƒfƒBپ[ƒYپEƒWƒƒƒpƒ“پ@پ@‚l‚ڈ‚ڈ‚„‚™‚“پ^USپ@ |

| ˆ×‘ض‚ج“®‚«‚ئ‰^—pگ¬گر‚جٹضŒWپEپEپEپEپE |

‚P‚O‚O–œ‰~‚ً‚P”NٹشپE•ؤƒhƒ‹Œڑ‚ؤ‚إ‰^—p‚µ‚½‚ئ‚µ‚ؤ‚ف‚éپ@پEپ@‰~‚©‚çƒhƒ‹‚ةٹ·‚¦‚éˆ×‘ضژèگ”—؟پi•ذ“¹پj‚ً‚Pƒhƒ‹“–‚½‚è‚T‚O‘K‚ئ‰¼’è‚·‚é‚ئپiژèگ”—؟چ‡Œv‚T‚R‚O‚O‰~پjپA‚P”NŒم‚ة‚P‚O‰~ˆہ‚ةگU‚ꂽچغپA—ک‰v‚ح‚X‚S‚V‚O‚O‰~‚ئ‚ب‚éپ@پEپ@ژèگ”—؟‚àƒCƒ“ƒ^پ[ƒlƒbƒgڈطŒ”‚إ‚ح‚Q‚O‘K‘OŒم‚ئˆہ‚¢ |

| پ،ˆ×‘ض•د“®‚ة’چˆسپ@پFپ@ |

|

| ˆ×‘ض‚جŒ©’ت‚µ‚حژ©Œبگس”CپEپEپEپEپEپEپEپE |

‰~ˆہ‚ة‚ب‚ç‚ب‚¢‚ئ—ک‰v‚ھ‚ب‚¢‚ي‚¯‚إپA‰~چ‚‚ة‚ب‚ê‚خ‹t‚ة‘¹‚ً‚·‚é |

| ˆ×‘ض•د“®‚ج•‚ة‚à’چˆسپEپEپEپEپEپEپEپEپEپEپE |

ˆ×‘ض‚ح—گچ‚‰؛‚µ‚â‚·‚¢پ@پEپ@‚Q‚O‚O‚O”Nˆبچ~‚ج‰~‚ةچ‚’l‚ئˆہ’l‚ً”ن‚ׂé‚ئپA•ؤƒhƒ‹‚ح‚R‚W%•د“®پEچ‹ƒhƒ‹‚ھ53%پE‰pƒ|ƒ“ƒh‚ھ41%پEƒjƒ…پ[ƒWپ[ƒ‰ƒ“ƒhƒhƒ‹‚ھ82%•د“®‚µ‚½پ@پEپ@ˆ×‘ضژں‘و‚إ—ک‰v‚ھ“¾‚ç‚ê‚ب‚‚ب‚é‚ج‚إ’چˆس‚µ‚و‚¤ |

| پ،ƒٹƒ“ƒNڈWپ@پFپ@پ@پi‚»‚ج‚Qپj |

|

| ٹO‰فŒڑ‚l‚e‚e‚جٹضکAپEپEپEپEپEپEپEپEپEپEپEپEپE |

ٹO‰ف“ٹژ‘‚جٹî‘b‚ًٹw‚شپ^iFinanceپ@پ@‚ح‚¶‚ك‚ؤ‚جٹO‰ف“ٹژ‘پ@پ@چ‚‹´ŒN‚ج“ٹگMگ¶ٹˆپ@پ@ٹO‰ف“ٹژ‘ڈ¤•iپ^ٹeژذپ@ |

| ˆ×‘ض‚جٹضکAپEپEپEپEپEپEپEپEپEپEپEپEپEپEپEپEپEپEپEپE |

ٹO‰ف‚¨‚·‚·‚كƒٹƒ“ƒNڈWپ^گVگ¶‹âچsپ@پ@ٹOˆ×پuژوˆّ‚«Œ¤‹†ژ؛پ@پ@ٹOˆ×ƒIƒ“ƒ‰ƒCƒ“ژوˆّ‚«پiˆê—لپjپ@پ@ |

| پ@پ@پ@ |

|

| پ@پ@پ@ |

|

| پ@پ@‹âچs‚ج—ک—pژز•]‰؟‚ة•د‰»پ@پ@پ@پi“ْ–{ŒoچدگV•·‚ة‚و‚é‹âچs–‘«“x’²چ¸‚جŒ‹‰تپjپ@ |

| پ@پ@پ@ |

|

| پ،‹âچs•تپ@•]‰؟ƒ|ƒCƒ“ƒgپ@پFپ@پ@ |

|

| گVگ¶‹âچs‚ھ‘چچ‡‚إژٌˆتپEپEپEپEپEپEپEپEپEپE |

•]‰؟‚جƒ|ƒCƒ“ƒg‚حپAپuژèگ”—؟‚ھٹ„ˆہپvپ@پEپ@“¯چs‚حATM‚إŒ»‹à‚ًˆّڈo‚·چغپA‘¼چs‚âƒRƒ“ƒrƒj‚جATM‚ً—ک—p‚µ‚½ڈêچ‡‚ًٹـ‚كژèگ”—؟‚ھژہژ؟“Iƒ[ƒچ‚إپAگU‚èچ‚فژèگ”—؟‚àٹ|‚©‚ç‚ب‚¢ |

| ڈZ—FگM‘ُ‹âچs‚حچsˆُ‘خ‰چ‚•]پEپEپEپE |

ٹe“X‚ةچà–±ƒRƒ“ƒTƒ‹ƒ^ƒ“ƒg‚ً”z’u‚µ‚ؤپA‘ٹ‘±پEژ‘ژY‰^—pپE•s“®ژY”„”ƒ‚ب‚ا‚ج‘ٹ’k‚ة‰‚¶‚ؤ‚¨‚èپ@پEپ@چ‚•]‚إ‚Qˆت |

| “Œ‹ژO•H‹âچs‚حŒo‰cˆہ’èگ«•]‰؟پEپE |

ژl‘ه‹âچs‚ج‚ب‚©‚إچإ‚à•s—اچآŒ ڈˆ—‚ھگi‚ٌ‚إ‚¨‚èپAŒ’‘SƒCƒپپ[ƒW‚ھ’è’…‚µ‚ؤ‚¢‚éپ@پEپ@ڈ¤•iƒTپ[ƒrƒX‚جڈ[ژہ“xپA’ل‹à—ک‚جڈZ‘îƒچپ[ƒ“‚ب‚اچD•] |

| پ،•]‰؟چ€–ع•تƒ‰ƒ“ƒLƒ“ƒOپ@پFپ@ |

ƒپپ[ƒ“ƒoƒ“ƒN‚ةٹْ‘ز‚·‚é‹@”\‚ً•·‚¢‚½‚ئ‚±‚ëپAپuŒo‰c‚جˆہ’èگ«پvپEپu‰~ٹٹ‚ب‹ئ–±پvپEپu‹à—ک—D‹ِپv‚ـ‚إ‚ح‘O”N“¯—l‚إ‚ ‚é‚ھپAپuATM‚ب‚ا‚جژèگ”—؟—D‹ِپv‚ھ‘‚¦‚½ |

| ‹à—Zڈ¤•iپEƒTپ[ƒrƒX‚جڈ[ژہ–‘«“xپEپE |

‡@ƒVƒeƒBƒoƒ“ƒNپ@‡AژO•HگM‘ُ‹âچsپ@‡B“Œ‹ژO•H‹âچsپ@‡CڈZ—FگM‘ُ‹âچsپ@‡DگVگ¶‹âچs |

| Œo‰cˆہ‘S“xپEپEپEپEپEپEپEپEپEپEپEپEپEپEپEپEپEپEپEپE |

‡@“Œ‹ژO•H‹âچsپ@‡AژO•HگM‘ُ‹âچsپ@‡BژOˆنڈZ—F‹âچsپ@‡C‰،•l‹âچsپ@‡DگVگ¶‹âچs |

| ‰~—a‹à—ک—p“xپEپEپEپEپEپEپEپEپEپEپEپEپEپEپEپEپEپE |

‡@ژOˆنڈZ—F‹âچsپ@‡A‚ف‚¸‚ظ‹âچsپ@‡BUFJ‹âچsپ@‡C“Œ‹ژO•H‹âچsپ@‡D‚è‚»‚ب‹âچs |

| ٹO‰ف—a‹à—ک—p“xپEپEپEپEپEپEپEپEپEپEپEپEپEپEپEپE |

‡@ƒVƒeƒBƒoƒ“ƒNپ@‡A“Œ‹ژO•H‹âچsپ@‡BژOˆنڈZ—F‹âچsپ@‡CUFJ‹âچsپ@‡Dƒ\ƒjپ[‹âچs |

| “ٹژ‘گM‘ُ—ک—p“xپEپEپEپEپEپEپEپEپEپEپEپEپEپEپEپE |

‡@ژOˆنڈZ—F‹âچsپ@‡AژO•HگM‘ُ‹âچsپ@‡BUFJ‹âچsپ@‡C‚ف‚¸‚ظ‹âچsپ@‡D’†‰›ژOˆنگM‘ُ‹âچs |

| پ،‹âچs‚ج”نٹrٹضکAƒٹƒ“ƒNڈWپ@پF |

”نٹrپDCOMپi‹âچsپjپ@پ@ƒlƒbƒgƒoƒ“ƒLƒ“ƒOپ@پ@ƒNƒŒƒWƒbƒgƒJپ[ƒh”نٹrپ@پ@ƒچپ[ƒ“ƒٹƒ“ƒNڈW |